みなさんは家計簿を付けていますか?私は何度も挫折をして結局諦めてしまいました…。この記事では家計簿がつけられない私でも年100万円以上貯金できた方法をお話しします。最後まで読んでいただけると嬉しいです。

この記事を読んでほしい方

① お小遣い制には抵抗があるが貯金はしたい

② 家計簿が続かないので収支が曖昧

③ 日々の生活には困っていないけど将来への漠然とした不安がある

この記事で分かること

- おすすめの先取り貯金方法が分かる

- 先取り貯金と予算方式を組み合わせるメリットが分かる

- 家計簿アプリの便利さが分かる

目次

我が家の場合

家計管理は私(妻)担当

夫婦揃って面倒くさがりな上に、それなりに収入があるので正直そこまで家計管理の必要性を感じていなかった結婚当初。結婚式代はお互いの貯金から出し合い、ご祝儀は貯金もしたけど不妊治療のための漢方に多くを使いました。(今思うと本当に勿体なかった。保険適用外の医療行為ってこんなにお金がかかるのね!と衝撃でした。なおその後無事妊娠できましたがこの漢方薬局に行くのをやめて少し経った頃なので多分関係なかったのでは…)

2016年に結婚し、2017年春に挙式と新婚旅行。1年半に渡る不妊治療を経て2019年春に妊娠が判明。当時はそこまで家計管理をしていたわけではなく、ほぼどんぶり勘定。家計簿をつけようと決心したことは何度もありますが、せいぜい1ヶ月で挫折ばかり…。面倒くさがりには無理だと諦めていましたが、年末年始を中心に主婦向け情報誌(サンキュ!やESSEなど)に「今年(来年)こそは家計簿!」的な記事が出るとつい読んでは「私にもできるかな…したほうがいいんだろうな…」とうじうじしていました。そんな我が家ですがそれでも一応年100万円以上は貯金はできていたのはこれから話すように先取り貯金を徹底していたからです。

まずは定番の先取り貯金

職場の共済積立を利用

正直結婚してしばらくは夫婦で家計管理をしていたというより夫が家計に入れる金額と私の収入でやりくりしていました。転職をした夫の収入があまり高くなかったので家計の話をするとプライドを傷つけそうだったというのもあるかも…。そんな状況な上に面倒くさがりの私でも貯金額を増やせたのは定番の先取り貯金を独身時代から続けていたのが大きいと思います。職場の福利厚生の一環として割と利率のいい共済に入れたのでそこに月々決まった額を入れ(というか給料が入る時点でその額は引かれていて)、年2回のボーナス月にはプラスして貯金していました。独身時代から続けていて、一部は結婚式の費用に充てましたが今でもメインの貯金方法です。今は育休中で給与が発生していないので一時的に共済積み立てを休止していますが、復職後は守りの資産として教育費のために先取り貯金を続けようと考えています。

職場に積み立て制度がない場合

銀行の自動振替を利用するのが簡単&確実でいいと思います。ゆうちょ銀行では自動積立定期貯金がありますが、個人的には今の金利(定期でも0.002%)ならば定期貯金よりも流動制の高い普通預金に預けるほうがメリットが多いと感じます。

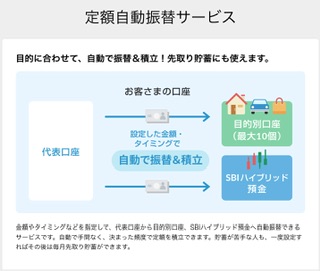

私が使いたいと思っている(使っている、出なくて申し訳ないのですが…)のは住信SBIネット銀行の定額自動振替サービスです。代表口座から自動で他の口座に振り替えてくれるのは他のサービスと共通していますが、住信SBI銀行のいいところは目的別の口座を最大10個まで持てることです。これにより、例えば「毎月1万円は教育費口座へ」「毎月5000円を旅行口座へ」のように目的に応じた貯金を自動的に行うことができます。我が家では現在「旅行用」「車用」にそれぞれ貯金をしていますが、昔ながらの現金管理をしているのでこの機に住信SBI銀行を利用しようかなと考えています。手元に現金で管理していると使いたいときにすぐ使えて便利は便利なんですけどね。

家計簿ではなく予算方式で!

先取り貯金の後

先取り貯金をした後の家計管理にもいろいろな方法があるとおもいますが、我が家は現金で管理しています。これはメインで使うスーパーとドラッグストアがそれぞれ独自のポイントを使用しており、クレジットカードや〇〇ペイのようなキャッシュレス決済だとポイント付与率が下がるというのが大きな理由です。また、性格的にお金を払うという実際の行動が伴わないとつい使い過ぎてしまうので現金派です。(2023年1月現在、その悪癖を直すために固定費以外の支払いにクレジットカードを使わない挑戦中です!どうだったかはまた別記事に書いていきたいと思います)

予算の分け方

昔ながら?の方法で現金を封筒に入れて仕分けしています。食費雑費(スーパーやドラッグストアなどでの買い物)がメインの封筒で、買い物に行く際は基本的にこの封筒を持っていきます。その子どもの物を買う子ども費や私が自分の物を現金で買う際のお金も封筒に入れて管理しています。以前は残った額を翌月に持ち越していましたが、月々の支出が分からなくなり曖昧だったので残った分は貯金に回すようにしました。今は楽天銀行に入れていますが月々数千円なのでPayPay証券に入れて投資に回す方がいいかな?と検討中です。

家計簿アプリ

家計簿が続かない

前述の通り家計簿をつけようと決心しては挫折を繰り返していました。エクセルなどでつけるタイプは面倒になるのが目に見えていたのでレシートをノートに貼ってみたり、買い物で使った金額をノートにまとめてみたり。している時は「できる主婦感ある!」となんとなく嬉しいのですが続いたためしがありません。今思うと「家計簿をつける」という行為が目的化しており、何のために家計簿をつけるのかという本質的な部分を考えていませんでした。

なぜ家計簿をつけるのか?

家計簿をつける目的は様々あると思います。例えば家計のお金の流れを把握するため、無駄遣いをしないため、少しでも多く貯蓄に回すためなど。全て大切なことだと思いますし、これらの目的を果たすために家計簿をつけられる人を私は心から尊敬します。ただ、私には無理でした。私にとって家計簿をつける目的は「家庭の資産を可視化した上で日々お金を使うときのブレーキの効きをよくすること」です。予算制を導入していることもあり、あるお金を使い切っても何とか貯金はできます。ただ、クレジットカードは後払いなので即時に家計のお金が減るわけではありません。そのため買いたいものがあればついカードで買ってしまい、引き落としの際に後悔する…その繰り返しでした。なので家計簿という形で「今我が家にはこれだけの貯金と使えるお金がある」「だからこれを買おう/買わないでおこう」という判断をする際の材料にしました。

面倒くさがり、継続性も根性もない私でも続いている家計管理が家計簿アプリを使うことです。私が利用しているのはMoney Forwardですが他にも様々な種類のアプリがリリースされています。これを使うことでざっくりと現在の貯金額、投資額、カードの引き落とし額などを把握できることで私の家計簿の目的である「資産の可視化&買い物時のブレーキ」は十分に働いてくれています。「しないよりはしたほうがいい気がする」という私のような人から「全てを自動化して漏れなく家計簿に反映させて家計管理を進めていきたい」という人まで、その人(家庭)なりの厳密さで続けられるのが家計簿アプリの利点だなと感じています。

先取り貯金&予算方式だと最低貯金額がブレない◎

本来であればスーパーなどで買い物をした際もメモをして家計簿アプリに反映させる方が正確に支出をは把握できると思いますが、我が家ではそうはしていません。最大の理由は私が面倒くさがりで抜け漏れ必至だからですが、他にもあらかじめ分けている現金の中から買い物に使うのでそれをアプリに入力すると二重計上になるのかな?と思っているからです。(きちんと検証していなくて申し訳ないです)

なので我が家の場合は毎月決まった額を降ろす(Money Forwardに反映)→封筒で管理して月末に余った分は貯金に回す(Money Forwardに反映)というスタイルで続けています。もともと買い物に行く頻度が少ない上に毎回だいたい同じものを購入するので買い物のたびに買ったものを記録したりはしていません。貯金に回せるお金が多いと単純に嬉しいのでゲームのような感覚で「今月は3000円以上残したいから今日は5000円以内に抑える!」といった気持ちで買い物に臨んでいます。予算方式のいいところは全部使いきってもあらかじめ貯金用にお金を取っているので月の最低貯金額は変わらない事です。お金が足りなくなって「今月の車貯金からちょっと分けよう…」などならないように最初のうちは余裕を持った予算にすることが大切だと思います。

比べる必要はないけどベターを探し続けるのが大切

今の方法がベストなのか、を常に問い続ける

ここまで長々と我が家の家計管理事情を書いてきましたし、前回の記事ではあたかも家計管理の一つの最適解かのように我が家の方法を紹介しました。現在我が家は今の方法で困っていませんし、貯金も投資もそれなりにできています。ただ我が家の方法が全ての共働き家庭の家計管理の参考になるとは決して思っていません。夫婦の収入の差、家族構成、貯金に関する考え方などによってもっと異なるさらに優れた方法があると思います。

大切なのはその家庭家庭に合った方法を考え続けること、アップデートをやめないことだと思います。我が家も今のスタイルに辿り着くまでに夫婦で話し合い、(主に一方的に私が)険悪な雰囲気になり、紆余曲折ありながら今の形に落ち着いています。今後私の復職や子どもたちの成長によっても変わる部分があると思いますし、むしろ変わるのが当たり前だと思います。その度に「なぜ家計管理をするのか?」「家計簿をつけるのは何のためなのか?」を考えながらその時々に応じたいい方法を探し続けたいと思います。ベストはすぐには見つからなくても、少しでも良くなればベターです。周りの家庭を見て羨ましくなったり、逆に安心感を覚えたりすることが0とは言えない私ですが、比べるのではなく自分の家族と家計にとってのベターを探し続けたいと思います。