教育費を貯めるのにジュニアNISAがいい、って聞くけどジュニアNISAってどうなの?今年で終わる制度を使っても大丈夫なの?

ジュニアNISAは2023年12月で終了する制度だけど、2023年12月までに入金したお金を使って投資を継続することが可能だよ!

子どもの年齢が小さくて長期で運用できる場合はリスクが低いし、銀行の預金よりも増える可能性が高いからオススメできる制度。

ただし投資は預金や学資保険と違って元本保証ではないから、きちんとリスクも知った上で教育費の一部に取り入れるのがいいね。

この記事で分かること

・ジュニアNISAの制度

・ジュニアNISAを使うメリット・デメリット

・教育費を貯めるためにジュニアNISAを使う注意点

目次

そもそもNISAとは?

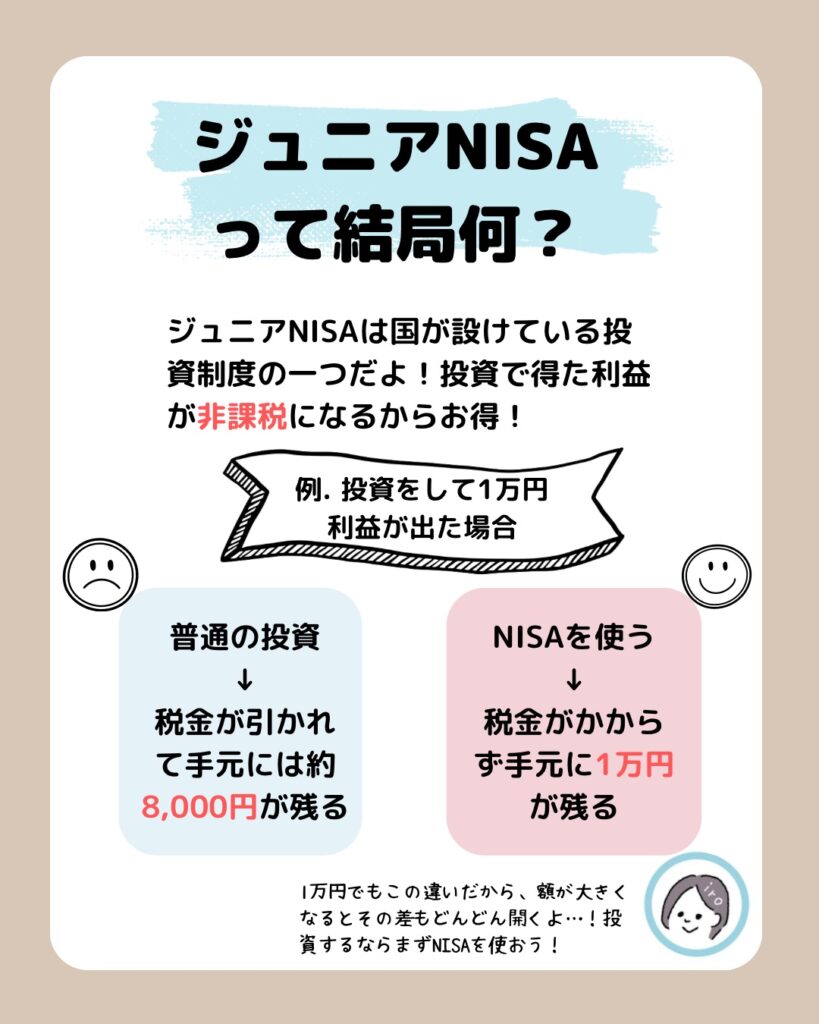

NISAを一言で表すと「投資で得た利益に税金がかからないから、とってもお得に投資ができる制度」です。

日本では株や投資信託(株などが複数入った投資商品)のような投資をして出た利益に対して約20%の税金がかかります。しかしNISA制度を利用すればその税金がかからず、利益が丸々自分のものになります。

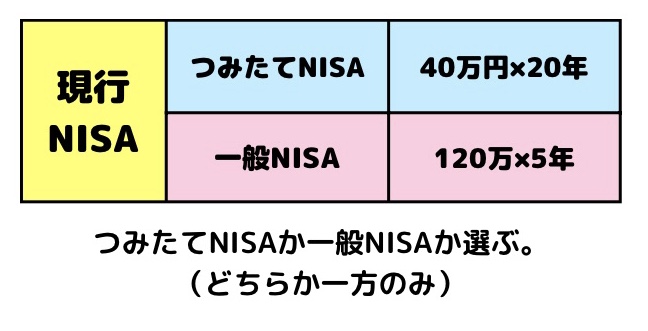

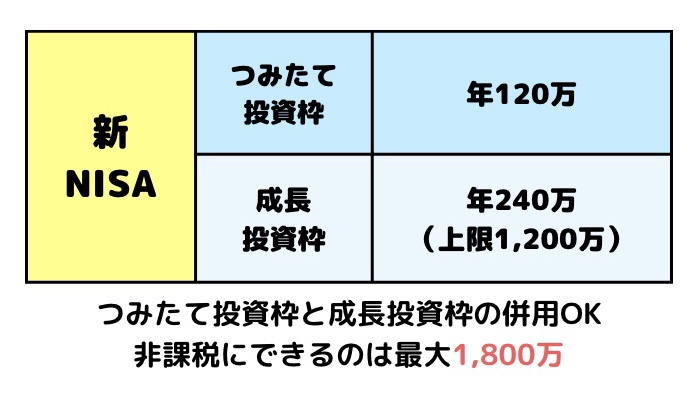

2023年4月現在は「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。しかし、現行の制度は2023年12月で終了し、2024年1月からはNISAという一つの制度の中に「つみたて投資枠」と「成長投資枠」の2つを持つことになります。

つみたてNISAも一般NISAも対象は18歳以上です。この2つのうちどちらかとジュニアNISAを併用することはできます。

2024年から始まる新しいNISAでは未成年名義の非課税投資枠は設けられません。教育費を用意する場合も保護者の名義で投資を行うことになります。

ジュニアNISAの特徴

ジュニアNISAの特徴は以下の3点です。

ジュニアNISAのポイント

・年間80万円まで投資が可能

・18歳になるまで非課税で保有ができる

・2024年以降はいつでも払い出し可能

つまり、今年始めた場合は最高80万円までをジュニアNISAで運用ができ、子どもが18歳になるまで保有(運用)することができます。

また、2024年以降は好きなタイミングで払い出すことが可能なので大学進学時より前にお金が必要となった際も使うことができます。

教育費を貯めるためにジュニアNISAを使うメリット

教育費を準備する方法としてジュニアNISAを使う場合のメリットは主に以下の3点です。

ジュニアNISAのメリット

- 預金や保険より大きく増える可能性がある

- 世帯の非課税投資枠を増やすことができる

- 子どもの金融リテラシーを高めるきっかけになる

順番に説明します。

1. 大きく増える可能性がある

ジュニアNISAは「年間80万円までを投資した場合、投資で得た利益が丸々自分のものになる制度」です。投資には株式や投資信託が含まれます。購入する商品や時期によって損失が出る可能性もありますが、10年以上という長い期間で見た場合はプラスになる可能性が高いと言われています。

ただし投資をする場合は必ずマイナスになるリスクがあることを覚えておきましょう。最終的にプラスになる場合でも、途中経過は上がったり下がったりを繰り返すため一時的に大きな損失と感じることもあります。

銀行預金であれば元本保証のため、預け続けていれば最初の金額よりも減ることはあり得ません。その点では銀行預金が安全なように感じるかもしれませんが、銀行預金ではお金の価値の変化(いわゆるインフラ)に対応できないことに注意する必要があります。

株式や投資信託は国内外の経済状況によって変化するため、一時的にはマイナスになることもあります。その一方で国内外の経済成長にともない銀行預金とは比べ物にならない利益を得ることもできます。

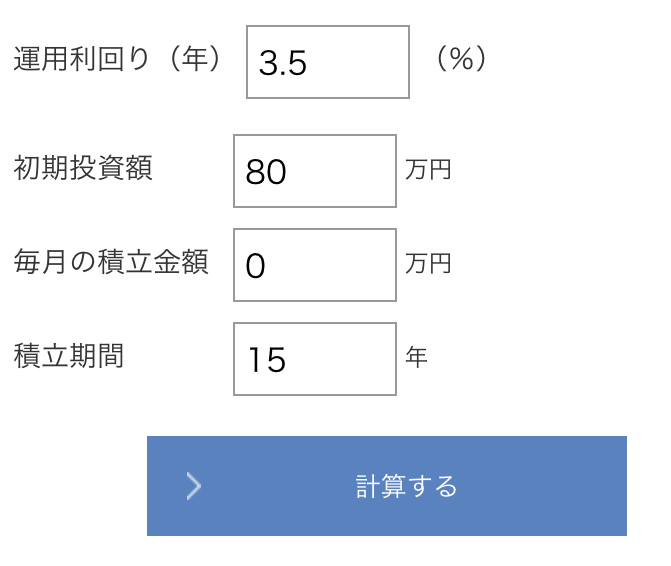

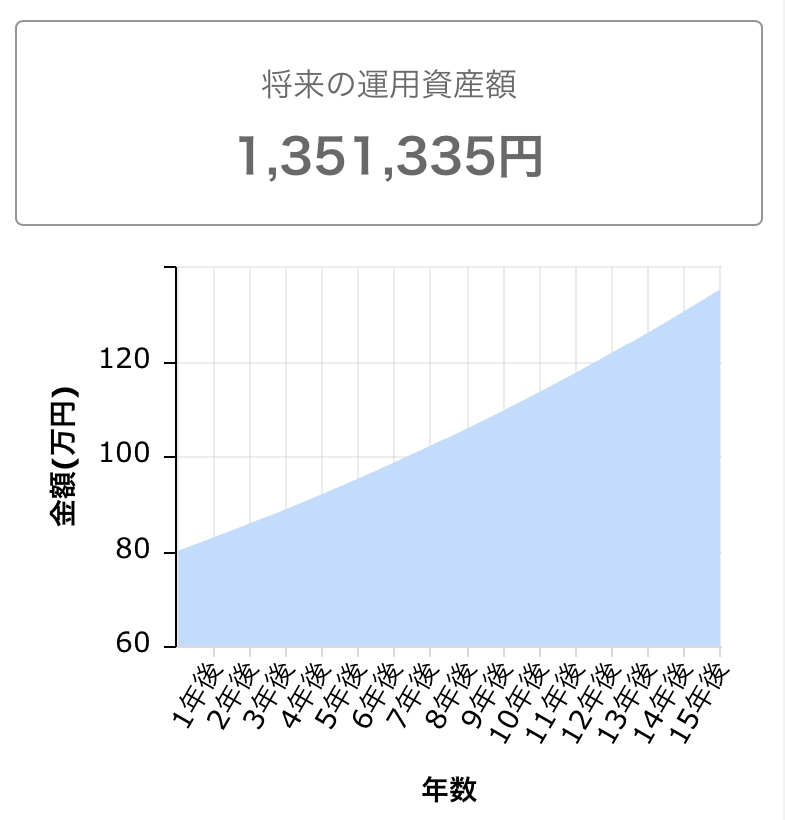

下の図は80万円を金利3.5%で15年間運用した場合のシミュレーションです。

80万円の元本が15年後に約135万円まで増えるのは驚きだよね!

ただしこれはシミュレーションなので実際はこの計算結果とは異なる可能性があることは理解しておいて。

今回はGPIF(年金積立金管理運用独立行政法人)が目指している金利が3~4%というのをもとに3.5%という金利で計算しましたが、これはかなり慎重な数字です。実際には商品によっては5%以上という高い金利のものも多く、実際に私が保有している投資信託でも5%以上の利益が出ている物が多数あります。

繰り返し述べているように投資にはマイナスになるリスクがあります。そのため「一時的にでも自分の資産が減るのは耐えられない」「急に使う可能性があるお金を投資に回す予定」という人には投資はお勧めできません。そういった人には元本保証があり必要な時にすぐ引き出せる銀行預金が向いています。

反対に「一時的にマイナスになっても最終的にプラスなら問題ない」「いざという時に必要なお金は別に持っている」という人にとっては銀行預金よりも大きく増える可能性のある投資は魅力的だと思います。

投資をするのであれば非課税の枠は最大限に活用するべきですし、非課税枠の一つとしてジュニアNISAを検討する価値はあるでしょう。「非課税というのがメリットならば、来年から始まる新しいNISAを使えばいいんじゃないの?」と考えている人はぜひこの下の項目を読んでみてください。

2. 世帯の非課税投資枠を増やすことができる

「教育費のために投資をしたいけど、2024年から始まる新しいNISAを使えばいいのかな?」と考えている人もいるのではないでしょうか。

確かに来年から始まる新しいNISAはとても優れた制度です。非課税保有期間が無期限になった上に年間の利用限度額も360万円と大きく拡大され、さらに商品を売却した場合その分の非課税枠を再利用できるため長期にわたって様々な目的で投資を行うことができます。

しかし現行のジュニアNISAと異なり対象は18歳以上です。つまり子供の教育費を貯める目的で投資をする場合でも親の名義のNISA口座を使うことになります。それにより下の2つの問題が出てきます。

①教育費以外の目的のお金と混ざってしまう

②非課税枠を最大限に活用できなくなる

「教育費」として用意しているお金がどこまでなのかが分からなくなるというのが①の問題点です。貯金であれば口座を分けられますし、学資保険であれば子ども名義で入ることで誰のためのお金なのかがはっきりします。一方で投資の場合は全体で1,800万円(上限)という金額なのでその中で何にいくら使うのかという色分けをすることができません。

「大学は自宅通学のつもりでお金を準備していたけど、どうしても遠方の大学に行きたいと言うのでNISAのお金を売却してお金を準備した」といった場合、その時点では何とかなってもNISA口座で教育費と合わせて用意していた親の老後資金が不足して困る、ということが…

もちろんNISA口座を利用しても教育費は子ども1人あたりいくらなのか決めておく、同程度の利回りが予測される別の商品をそれぞれ同額分購入してその売却益を教育費に充てる、といった方法をとることで①の危険性を下げることは可能です。

ただしジュニアNISAを使えば親のNISAを使って教育費を準備する額が小さくなるうえに、②のリスクを避けて世帯全体での非課税投資額を増やすことができます。どういうことなのか、追って説明します。

新しいNISAは1人当たりの非課税保有限度額が1,800万円となり今までのつみたてNISAの倍以上を非課税で保有できる制度です。

夫婦2人で満額利用すれば3,600万円となり、教育費だけでなく老後に必要となるお金まですべてをまかなうことができるほどの金額です。ただし始まるのが2024年からとこれから半年近く先であること、子ども名義ではなく親名義であることに注意しましょう。

「今は投資に回せるお金の余裕が全くない」という場合は家計管理をして2024年から新しいNISAに投入する資金を用意するのが先ですが、もし今子ども1人当たり80万円以上の貯金がある場合はジュニアNISAを利用することで将来的な教育費の負担を減らすことができるかもしれません。

将来的に1,800万円(夫婦合わせて3,600万円)も投資に回せるか分からなくても、もらえるものはもらっておこう!という気持ちで非課税保有額を上げるためにジュニアNISAを始めるのも全然アリ!

3. 子どもの金融リテラシーを高めるきっかけになる

これは今までの1・2と比べると+αの内容ですが、ジュニアNISAを使って子ども名義の投資をすることは子どもの投資への興味や金融リテラシーを高めるきっかけになるかもしれません。

金融リテラシーとはお金やお金の流れに関する知識や判断力のことです。(引用:政府広報オンライン)それを高めるための教育を金融経済教育と呼び、今後の日本の教育に取り入れるべきだと言われています。2022年度から高校の家庭科の授業でも金融経済教育が行われることになったと話題になりましたが、実際は教科書のほんの一部であり学校によってはほとんど触れられない場合も多いです。

そのため、金融リテラシーを高める教育の中心は家庭になると考えて行動する方が良いでしょう。日本人はなんとなく「お金はけがれたもの」「お金の話をするのは品がない」と考えてお金の話を避けがちです。

しかし実際は子どもがお金の働きや使い方について学べるのは家庭だけです。家庭でお金の使い方を学び、時に小さな失敗もすることで子どもの金融リテラシーが高まります。

お金の話を避けるあまり子どもが大きくなった時に正しくお金を使うことができなかったり、逆に貯めるばかりで人生の楽しみのために使うことができなかったり…。

そうならないためにも子どもが物心ついた時からお金について教え、ともに考える必要があるね!

ジュニアNISAは現在日本で唯一の「未成年の名義で、投資を非課税で行うことができる制度」です。いくら親が投資をしていても、なかなか中身や利益まではすべて子どもに伝えられませんよね。(子どもの年齢があまり高くなければ、学校で友達や先生に言ってしまう可能性もあります…)その点ジュニアNISAは子ども本人の名義です。親の名義の資産とは切り離されているため、純粋に子どもの名義の資産として話をすることができます。

例えば子どもが好きな商品を販売している会社(マクドナルドやタカラトミーなど)の株をジュニアNISAで購入していた場合、自分の好きな会社を応援するような気持で株価にも興味を示すかもしれません。投資信託の場合は少し分かりにくいですが、それでも日本を含む世界の経済の流れや動きを目で見て感じることができるでしょう。

子どもの年齢によって金融教育の中身も変わります。幼いころはお小遣いやお駄賃によってお金の使い方や稼ぎ方を知ることが大切です。しかし現在の日本の景気が続くとすると、お金を稼いで正しく使うだけではなかなか増えないのが現実です。そのため、子どもがある程度大きくなったら(目安としては中学~高校生)お金を増やす方法としての「投資」も教えるべきでしょう。

お小遣いのように目に見えるものと違い、投資は実際のお金をやり取りするものではないので子どもにとってはイメージしにくいものかもしれません。しかしジュニアNISAという自分の名義の口座で行われていることであれば、少しは身近に感じられるのではないでしょうか。

個人的には、たとえほとんど利益が出なかったとしても子どもが投資に興味を持つきっかけになればそれだけでジュニアNISAをする価値があると考えているよ!

では来年以降は子ども(未成年)の名義で投資はできないのかと言うとそうではありません。未成年口座があれば来年以降も子ども名義で投資をすることは可能です。そのため、子どもが来年以降に生まれた場合は未成年口座を開設することで金融経済教育に役立つでしょう。

ただし未成年口座は課税口座となるため、ジュニアNISAのように税制上のメリットは得られません。子どもがすでに生まれている場合はジュニアNISA口座を開設して非課税で投資ができるため、あえて来年以降まで待って課税口座で投資をする理由はないでしょう。

教育費を貯めるためにジュニアNISAを使うデメリット

メリットの大きいジュニアNISAですが、デメリットもあります。

ジュニアNISAのデメリット

- 今年始めた場合80万円までしか投資できない

- 元本割れるする可能性もある

- 一部のみを払い出すことはできない

デメリットも理解したうえでジュニアNISAを使うかどうか判断しよう!

1. 今年始めた場合80万円までしか投資できない

繰り返し書いているように、ジュニアNISAは今年で終了する制度です。そのため今始めた場合は年間の非課税上限額である80万円までしかジュニアNISAで投資をすることはできません。

教育費のピークとなる大学4年間で必要となる金額は自宅から通学する場合で国公立が約240万円、私立文系で約410万円です。自宅から通えない大学に進学して下宿した場合はそれに追加で4年間で約420万円が追加されます。

進学先、下宿の有無によって異なる大学でかかる費用については以下の投稿で詳しく解説しています。

これだけ大きな額が必要になる教育費を貯めるためには80万円だけ投資できても大きな効果はないように感じるかもしれません。

しかしジュニアNISAの口座で80万円分の投資信託を購入し、年利3.5%で10年運用した場合の予想額は約135万円です。いくら元本保証とはいえ大きく増えることを見込めない銀行預金や貯蓄性のある投資よりもはるかに高いリターンを得られます。

「たった80万円」と思うかもしれませんが、80万円を銀行に預けていてもほとんど増えず、逆に今の金額よりも価値が下がってしまう可能性もあります。そう考えれば教育費の一部としてジュニアNISAを活用するのは一つの良案と言えます。

2.元本割れする可能性もある

増える可能性があるということは、逆に減る可能性もあるということです。預貯金や貯蓄型保険とは異なり投資は元本保証ではありません。そのため保有している間の経済状況によっては大きく上下する可能性もあります。

以下の場合はジュニアNISAに限らず投資が向いていないかもしれません。

投資に慎重になった方がいい場合

- 自分の資産が一瞬でも減ることに不安やストレスを感じる

- 投資に回しているお金が急に必要になる可能性がある

上記に当てはまる場合は額面上は確実に元本保証される預貯金などで教育費を準備する方がいいでしょう。また、教育費のように将来的に必要なお金を用意するために投資をする場合は基本的に長期保有が推奨されます。余裕資金のない状態で投資をしたいる場合、投資に回したお金が急に必要になればそのタイミングで損失が出ていても払い出しをする必要があります。

NISAは投資で得た利益が非課税になり手元に丸々入るというのが利点の制度。

利益が出なかった場合はNISA口座を利用するメリットはないよ!

あくまでも余剰資金で長期的に投資できることがポイント!

また、可能性としては低いですが万が一今後世界の経済状況が大幅に悪化したとしても購入した投資信託の価値が0円になるわけではありません。そう考えるとどれだけ最悪のことが起きたとしてもマイナスは最大で80万円です。世界経済がそこまで悪化した状況では日本の銀行の金利や保険の貯蓄性が担保されるか分かりません。

途中で上がり下がりがあったとしても、最終的に払い出しをする際の値段が購入した時の値段よりも高ければ利益が出ます。2024年1月以降は子供が18歳になるまでは いつでも 好きな時に払い出しをすることが可能です。

そのため、子供の年齢が小さく時間的に余裕がある場合はひとまず今年ジュニア NISAを使用して投資商品を購入しておき、必要な時または大きく利益が出ている時に払い出して現金化するという方法を取れます。

一方、子供の年齢が高く18歳になるまであまり日がない場合は、購入した商品によっては 払い出しの際に損失となる可能性があります。そのため子どもの年齢により 以下のように買い方を変える必要があります。 1つの参考として見てみてください。

子どもの年齢別投資商品

子供の年齢が低い場合

多少 リスクのある商品でも選択可能

例)国内外株式

リスクを抑えたい場合は投資信託などもOK

子どもの年齢が高い場合

リスクの低い商品の方が確実

例)債権を含む投資信託など

※証券会社によって購入できる商品の種類が違うので注意

子どもの年齢の高い、低いは個人のリスク許容度によっても変わるので具体的な年齢は書いていません。一つの目安として子どもが8歳以下で大学入学まで10年以上ある場合はある程度リスクのある投資をしてもよいでしょう。

3.2024年以降払い出す際は全額まとめてしかできない

ジュニアNISAはもともと子どもが18歳になるまでは払い出し(現金化)できないという制度でしたが、廃止が決まってからは2024年を過ぎればいつでも払い出しできるようになりました。(※非課税で保有できるのは子どもが18歳になるまで)

では「とりあえずジュニアNISAにお金を入れておいて、もしお金が必要になったら一部だけ払い出そう♪」ということができるかというと、そうではありません。2024年以降の払い出しの際は一部だけということはできず、ジュニアNISA口座に預けている金額を全て払い出すことになります。

せっかくの投資が損失にならないよう、購入する商品や払い出すタイミングは慎重に検討しましょう。

余剰資金でしている場合や元々大学進学の際に使う費用のためにジュニアNISAを使用している場合は問題ありませんが、短期で払い出すと損失になる可能性が高まります。その点をよく理解して金額の設定を行う必要があります。

しかしこれらのデメリットも、正しく理解したうえでジュニアNISAをすればそれほど問題にはなりません。

むしろ、「そのうち始めよう」「来年新しいNISAが始まったら投資を始めよう」と思って先延ばしにしている方が大きな損失になる可能性があります。投資は興味を持った時に始めるのが一番です。特に教育費のように「すぐに必要なわけではないが将来必ず必要になる大きな金額」の場合はなるべく早くに投資を始めて時間をかけて資産を増やしていきましょう。

ジュニアNISAが向いている人、向いてない人

最後にジュニアNISAが向いている人と向いていない人を分類してみました。自分が当てはまる項目があれば参考にしてください。

ポイント

- 向いている人

〇子どもの年齢が小さい人(小学生以下)

〇生活費以外に投資に回すまとまったお金がある人

〇今までに投資の経験がある人 - 向いていない人

〇子どもが高校生以上の人

〇生活防衛費を貯めていない人

〇投資をしたことがない人

ジュニアNISAは教育費を用意するために有効な手段の一つです。物価が高騰するこの時代に、預貯金や保険だけでまとまった金額を用意するのは至難の業です。教育費を貯める一つの方法としてジュニアNISAを検討してみてください。

どの証券口座でもできますが、国内最大の口座数を誇る楽天証券に口座を開けば間違いないでしょう。

教育資金を用意する一つの柱としてぜひジュニアNISAを検討してみてください!