こんにちは。3歳と0歳双子の三姉妹を育てる「いろ」です。現在育休中。今年の春から時短で復職予定です。

前回の記事で子あおぞら銀行で口座を開設するメリット・デメリットについて書きました。わが家は子ども3人分の口座をそれぞれの名義で作ったので教育費をそこに貯めていく予定です。

ですが、中には「子ども名義の口座は作っていない」という方や、「子ども名義の口座を作っているけれど、お年玉やお祝いのお金などを分けておくためにしか使っていない」という方もおられると思います。

そこで今回の記事では「教育費用に子ども名義の口座は必要?不必要?」というトピックを取り上げます。教育費に悩む方の参考になれば嬉しいです。

今回の記事が向いているのはこんな人

- 教育費がなかなか貯められない人

- 教育費のために家計を改善したい人

\勧誘ゼロ!子育て中の人に特化した無料保険相談/

目次

子ども名義の口座を作るメリット

まず最初に結論を書くと私は子ども用の銀行口座を開設することはメリットが多いと考えています。特に教育費の目標額がある場合は「いまいくら貯まっていて、あといくら貯める必要がある」のかを可視化するためにも役立つと思います。

ではここから子ども名義口座のメリットを3つ書いていきます。

子ども名義口座のメリット

教育費と生活費を分けられる

子ども名義で口座を作る最大のメリットは「教育費を生活費と分けることで手をつけずにいられること」です。貯金の方法は家庭によって様々だと思いますが、例えば月々決まった額を貯金に回していてもその貯金の目的が決まっていなければ何かあるとそこから使ってしまいますよね。

教育費というのは額や必要なタイミングに差はあっても確実に必要になるお金です。もしも入学や入試のタイミングでまとまったお金が必要になった時、家計の貯金に必要額がなかったからと言って「進学・受験を諦めて」とは言えませんよね。何があっても大丈夫!と言い切れるほど十分な貯金がある場合でなければ教育費は分けておくほうがベターでしょう。

もちろん親の名義で教育費を貯めても問題ありませんが、子ども名義の方が確実に子ども用に使うお金という意識を持ちやすいです。性格にもよりますがよっぽど意志の堅い人でなければ分けた方が確実です。

お金の出し入れが柔軟にできる

子ども名義の口座を作るメリットの2つ目はお金の出し入れが柔軟にできることです。これを読んで「え?さっきと言ってること矛盾しない?」と思われる方もいるかもしれませんね。この場合のお金の出し入れというのは学資保険など保険で準備する場合と比べて出し入れしやすいということです。

教育費を用意するとなって保険の活用を考える方もおられると思いますが、保険商品の場合お金が振り込まれる時期は18歳ごろが多いと思います。(学資保険の商品によっては中高の入学のタイミングで祝い金という名称で返金があるものもありますが返戻率は下がります)

しかし、予定外の中学入試を子どもが希望してきた場合など、急にお金が必要になる可能性もありますよね。保険は途中で解約するとマイナスになることもありますが貯金であればマイナスにはなりません。保険を活用するのも一つの方法ではありますが、保険で全てを用意するのではなく預金などと分散させる方がリスクヘッジという意味でも優れています。

マネーリテラシー教育の助けになる

子ども名義の口座を作るメリットの3つ目はマネーリテラシー教育(金融リテラシー教育とも呼ぶ)に役立つという点です。

マネーリテラシー教育とはお金に関する知識などを正しく身につけることを目的に行われる教育です。具体的な内容は家計管理や生活設計の必要性、預貯金・保険・クレジット/ローン・投資に関してなど多岐にわたります。

ただでさえキャッシュレス決済が進んでいて現金を見る機会が減った子どもにとって、銀行や口座というのは未知のものです。ネット銀行の場合は通帳がないのでやや実感しにくいかもしれませんが、それでも自分のお金が銀行という場所に預けられていることが分かるのは大きなことです。子どもの年齢がある程度になれば(目安として小学校3〜4年ごろ?)お小遣いやお年玉の使用用途を子どもに考えさせるのも一つです。銀行に預ける分は一緒に入金するとよけい分かりやすそうですね。

2022年度からは高校の家庭科でもお金に関する内容が教えられるようになるなど、マネーリテラシー教育の重要性は社会的にも高まっています。子ども名義の口座は小さい頃からのマネーリテラシー教育の一助になることでしょう。

子ども名義口座のデメリット

メリットの多い子ども名義の銀行口座ですが、中にはデメリットもあります。ここからは子ども名義口座のデメリットを3つ挙げます。

子ども名義口座のデメリット

入金や管理に手間がかかる

子ども名義に銀行口座を作る最大のデメリットが「手間が増えること」です。当たり前の話ですが単純に口座が増えると入金先が増えます。例えばわが家の場合は子どもが3人いるので子ども用のお金を入金する際は3回入金しなければいけません。

今は子どものお祝いや子ども用の貯金のお金はジュニアNISAで運用しており、保護者(私)名義の口座から入金できるので一度私の口座に入れてネットで入金手続きをしているのでそこまで手間ではありません。ただ預金することになるとそれぞれの口座に入金する必要があるので煩雑です。

手間がかかるだけならまだいいですが、銀行によっては入金に手数料がかかる場合もあります。金利次第ではせっかく銀行に預けているのに手元に置いていたよりお金が減ってしまうのは意味がないですよね。そのため子ども用の口座を開設する場合は親が口座を持っている銀行にしたり(同行内送金が無料の場合)、入金に手数料がかからない銀行を選びましょう。

贈与税がかかる場合がある

子ども名義の口座を検討する際に「贈与税」が不安になる方もおられるのではないでしょうか。贈与税とは1年間に110万円以上贈与する(される)際にかかる税金です。

注意すべき点として贈与税の贈与は「相手(今回は子ども)がもらったことを知ったタイミングで成立する」ということです。例えば1年に10万円ずつ子どもの口座に積み立てていて18歳の時に180万円(+利息)が入った通帳を子どもに渡すとします。親にとっては1年に10万円ずつなので贈与税が発生する年110万というラインは関係ないつもりです。しかし子どもが受け取った時点では180万円なので、子どもがその時点で初めてそのお金について知った場合は贈与税の対象になる可能性があるということです。

せっかく子どものために貯めていたお金から税金をひかれるのは嫌ですよね。しかしこれには回避する方法があります。それは子ども名義の口座の預金を教育費に使用した場合は1500万円まで非課税という制度を使用することです。これには入学金や授業料といった学費以外に習い事にかかる費用も対象です。ただし学校以外に支払う場合は非課税枠が500万円になるなど条件があるので細かい内容については要確認です。(国税庁HP)

成人後は原則子ども本人が取引を行う必要がある

子どもが未成年の時は親が子どもの代理人として入出金することができます。しかし子どもが成人すると原則として本人(子ども)しか各種手続きができなくなります。親が手続きをしたい場合は委任状が必要になるので手間が増えることになります。未成年年齢の引き下げにともない大学や専門学校に入学する時点で子どもは成人なので、入学手続きのタイミングによっては子どもが手続きをする必要があります。不安な場合は入学に必要になる予定のお金は親の口座に入れておくことを考えてもいいかもしれません。

駆け込みジュニアNISAという選択肢

ここまでは子ども名義の銀行口座を作って預金として教育費を分けておくことを念頭に置いて書いてきました。もちろん銀行預金というのは手堅い選択肢ですが投資というのも選択もあります。投資にはリスクがあるので本来であれば教育費のように必ず必要になる費用を用意する手法としては候補に入れづらいです。

ただ教育費という大きな額を用意する際に100%預金というのもパワー不足感が否めません。今回は一つの方法として2023年に終了が決定しているジュニアNISAという選択肢を提案します。

ジュニアNISAとは

まずジュニアNISAについて簡単に説明します。ジュニアNISAとは未成年名義で投資をして得た利益が非課税になる制度です。1人につき一つの口座しか作れず、年間80万円分の非課税投資枠があります。課税口座であれば利益に対して約20%の税金がかかるのでかなりお得な制度です。

ジュニアNISAポイント

- 未成年(0〜17歳)の子ども名義で投資を行える制度

- 年間80万円の投資枠から得られた分配金や配当金という利益は非課税に

- 2023年での廃止が決定している。投資可能なのは今年(2023年)まで

- 2023年末で18歳になっていない場合は18歳になるまで引き続き非課税で保有できる

子どもの年齢次第ではジュニアNISAもおすすめ

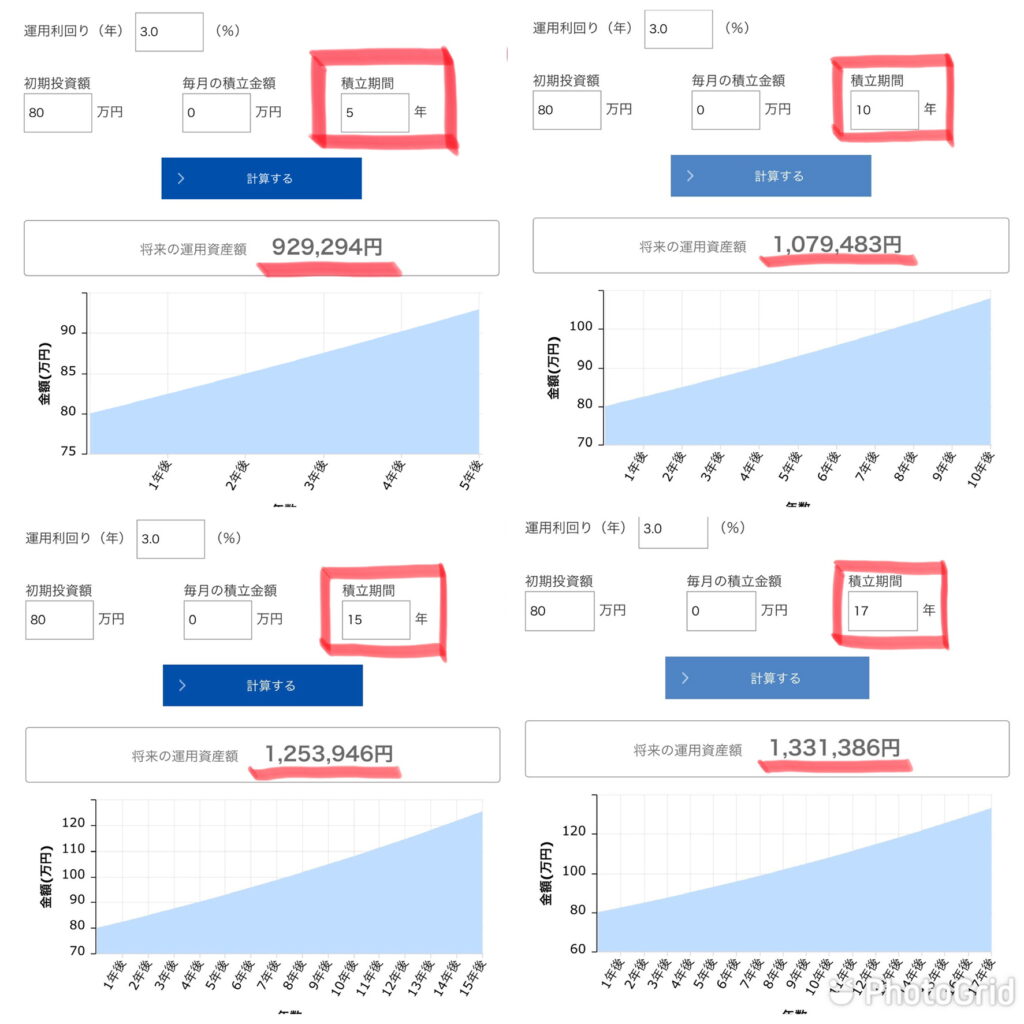

2023年での廃止が決定している制度なので今年初めても最大で80万円しか入金できません。ただ、だからこそ教育費の一部としてジュニアNISAでの投資を組み入れやすいのではないかと思います。以下にアセットマネジメントOneの投資シミュレーションを使って計算した将来の運用資産額を記載します。

80万円を運用利回り3.0%で運用した場合の運用資産額

| 運用年数 | 運用資産額(予測) |

|---|---|

| 5年 | 約93万円 |

| 10年 | 約108万円 |

| 15年 | 約125万4千円 |

| 17年 | 約133万1千円 |

なお、同じ80万円をゆうちょ銀行や大手銀行と同じ0.001%で10年運用した場合の利息と元金の合計は80万64円です。もちろん投資は元本保証でないので元本割れする可能性もあります。一般的に長期運用するほどリスクは小さくなると言われており、逆に運用年数が短い場合はマイナスになることもあります。ジュニアNISAは運用できるのが子どもが18歳になるまでとゴールが決まっているのが特徴の一つです。そのため、お子さんの年齢がある程度大きくて運用年数が短い場合はジュニアNISAではなく貯金という選択肢がふさわしいかもしれません。

教育費という確実に必要になる資金を全て投資で準備するのはハイリスクです。しかし上で書いたように貯金のみで教育費という高額な費用を準備するのは大変です。そのため例えば今年のみジュニアNISAを行い、満額の80万円や、一部の50万円だけ投資に回すというのも検討してみていいのではないかと思います。